EU veröffentlicht Entwurf für freiwilligen Standard

Am 6. Mai 2026 hat die Europäische Kommission einen Entwurf zur Nachhaltigkeitsberichterstattung für den Mittelstand vorgestellt. Was ändert sich durch den neuen „Voluntary Standard“ (VS) im Vergleich zum VSME? Und ist jetzt der richtige Zeitpunkt für Unternehmen, einzusteigen?

Am 6. Mai 2026 hat die Europäische Kommission einen Entwurf vorgelegt, der die Nachhaltigkeitsberichtserstattung für den Mittelstand verändert. Der neue “Voluntary Standard” (VS) zur Nachhaltigkeitsberichtsertattung. Für Unternehmen, die sich bereits mit dem VSME beschäftigt haben, stellt sich jetzt die Frage: Was ändert sich konkret? Und für alle, die bisher abgewartet haben: Ist jetzt der richtige Zeitpunkt, einzusteigen?

Rückblick: VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs)

Seit Dezember 2024 existiert der VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) als freiwilliger Leitfaden für kleine und mittlere Unternehmen. Entwickelt wurde er von der EFRAG (European Financial Reporting Advisory Group) im Auftrag der EU-Kommission. Sein Ziel: KMU eine praxisnahe, standardisierte Möglichkeit zu bieten, über Nachhaltigkeitsthemen zu berichten – ohne die volle Komplexität der ESRS stemmen zu müssen.

Der VSME war modular aufgebaut: ein Basismodul mit den wesentlichen ESG-Kennzahlen und ein Zusatzmodul für Unternehmen mit höheren Berichtsambitionen oder stärkerem Lieferkettendruck. Im Juli 2025 sprach die EU-Kommission dann eine formale Empfehlung zur Anwendung des VSME aus – ein wichtiges Signal an den Markt.

Doch die regulatorische Landschaft hat sich seither deutlich verändert. Mit dem Omnibus-I-Paket, das im Februar 2026 in Kraft trat, wurden die CSRD-Schwellenwerte massiv angehoben.

Wie unterscheidet sich der VS vom bisherigen VSME?

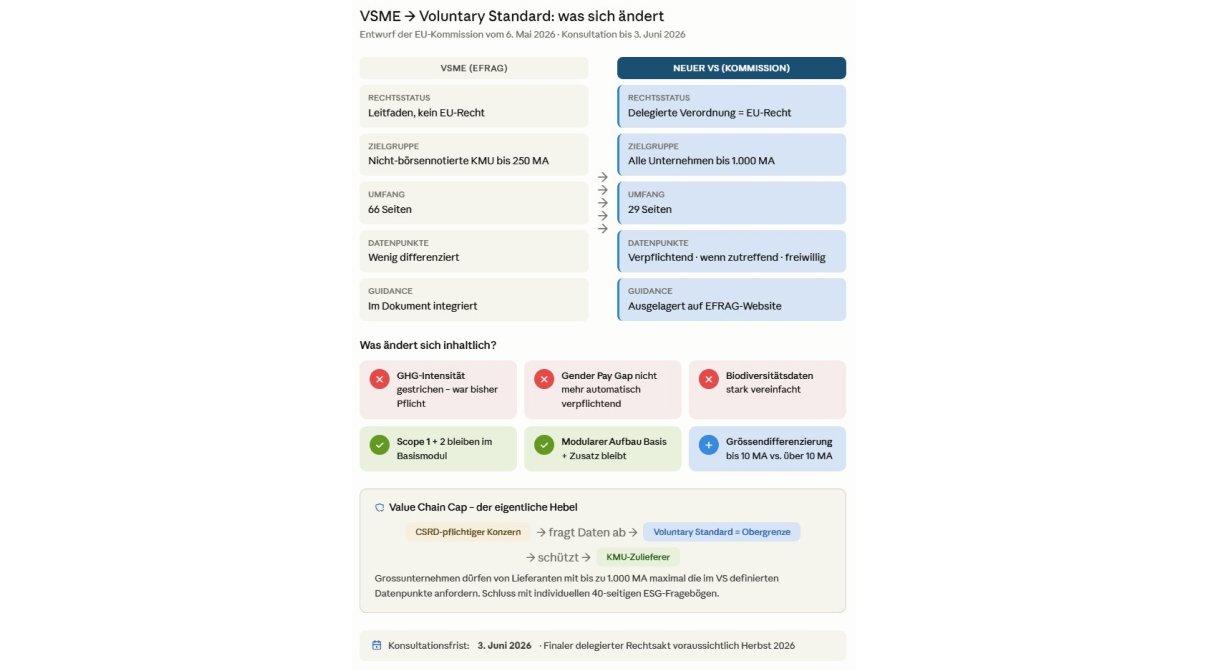

Die Unterschiede zwischen dem bisherigen VSME und dem neuen Entwurf der EU-Kommission sind substanziell. Sie betreffen den Rechtsstatus, den Anwendungskreis, den Umfang und die Struktur.

- Vom Leitfaden zur delegierten Verordnung

Das ist wohl die bedeutendste Veränderung: Der bisherige VSME war ein freiwilliger Leitfaden ohne Rechtsstatus. Der neue Voluntary Standard ist als delegierte Verordnung der EU-Kommission konzipiert. Sobald er in Kraft tritt, wird er verbindliches EU-Recht.

Was paradox klingt, ist es bei genauerem Hinsehen nicht: Die Berichterstattung selbst bleibt weiterhin freiwillig. Aber der Standard hat nun eine klare rechtliche Grundlage. Das hat weitreichende Konsequenzen – insbesondere als Obergrenze für Informationsanfragen in der Wertschöpfungskette.

- Erweiterter Anwendungskreis: Von 250 auf 1’000 Mitarbeitende

Der bisherige VSME richtete sich an nicht-börsennotierte KMU mit bis zu 250 Mitarbeitenden. Der neue Standard erweitert diesen Kreis erheblich: Er adressiert alle Unternehmen mit bis zu 1’000 Mitarbeitenden – unabhängig davon, ob sie börsennotiert sind oder nicht.

Das ist eine direkte Konsequenz des Omnibus-I-Pakets: Da die CSRD-Pflicht jetzt erst ab 1’000 Mitarbeitenden greift, schliesst der neue Voluntary Standard genau diese Lücke.

- Kompakter, klarer, differenzierter

Der neue Entwurf umfasst nur noch 29 Seiten statt 66 Seiten. Die Erläuterungen und Anwendungshinweise werden auf die EFRAG-Website ausgelagert . Besonders hervorzuheben ist die neue Systematik: Jeder Datenpunkt ist jetzt klar als «verpflichtend», «wenn zutreffend» oder «freiwillig» gekennzeichnet und nach Unternehmensgrösse differenziert.

- Inhaltliche Veränderungen

Was fällt weg oder wird vereinfacht:

- Die GHG-Intensität (THG-Emissionen geteilt durch Umsatz) war im VSME Pflicht – im neuen Entwurf ist sie gestrichen.

- Der Gender Pay Gap ist nicht mehr automatisch verpflichtend.

- Die detaillierten Biodiversitätsdaten wurden stark vereinfacht.

Was bleibt:

- Scope-1- und Scope-2-Emissionen bleiben im Basismodul verankert.

- Der modulare Aufbau mit Basis- und Zusatzmodul bleibt erhalten.

- Die grundlegenden sozialen Kennzahlen (Mitarbeiterdaten, Arbeitssicherheit, Vergütung) bleiben Teil des Standards.

Bedeutung für KMU

Schutz vor überbordenden Anfragen: Schluss mit den individuellen, 40-seitigen ESG-Fragebögen, die jeder Grosskunde anders gestaltet. Der VS definiert die Obergrenze dessen, was gefragt werden darf.

De-facto-Pflicht über die Hintertür: Auch wenn die Berichterstattung formell freiwillig bleibt, werden Unternehmen in der Lieferkette CSRD-pflichtiger Konzerne faktisch Nachhaltigkeitsdaten liefern müssen. Der Voluntary Standard gibt ihnen dafür den Rahmen vor. Gleiches gilt für Banken und Finanzinstitute.

Wer also als Zulieferer eines Grosskonzerns oder als Kreditnehmer bei einer europäischen Bank agiert, wird um den Voluntary Standard mittelfristig nicht herumkommen.

Die Rolle der CO2-Bilanzierung im neuen Standard

Für Unternehmen, die sich mit CO2-Bilanzierung beschäftigen, enthält der neue Entwurf eine wichtige Neuerung und eine Bestätigung:

Die Neuerung: Die GHG-Intensität als separate Pflichtangabe entfällt. Das vereinfacht die Berichterstattung, da die Intensitätsberechnung für viele KMU eine zusätzliche Hürde darstellte.

Die Bestätigung: Scope-1- und Scope-2-Emissionen bleiben Kernbestandteil des Basismoduls. Wer seine direkten und indirekten Emissionen kennt, hat eine solide Basis. Scope-3-Emissionen sind im Zusatzmodul angesiedelt und nur bei Relevanz zu berichten.