Wie erstelle ich eine CO2-Bilanz für ein Unternehmen?

Kategorie:

CO2-Bilanzierung

- Ziel und Geltungsbereich festlegen

- Was soll bilanziert werden?

- Ein Unternehmen (Corporate Carbon Footprint)

- Ein Produkt oder Dienstleistung (Product Carbon Footprint)

- Ein Event, eine Dienstreise, ein Prozess oder eine Immobilie

- Systemgrenzen bzw. Bilanzgrenzen bestimmen

- Organisatorisch: z. B. nur Standorte in der Schweiz, ganze Unternehmensgruppe oder eine Business-Unit?

- Zeitlich: Für welche Periode soll die CO2-Bilanz erstellt werden, z. B. Kalenderjahr 2024 (Bei einer Erstbilanzierung spricht man vom Basisjahr)

- Operativ: Welche Emissionen sind relevant und werden betrachtet (Scope 1, 2 & Scope 3)?

- Was soll bilanziert werden?

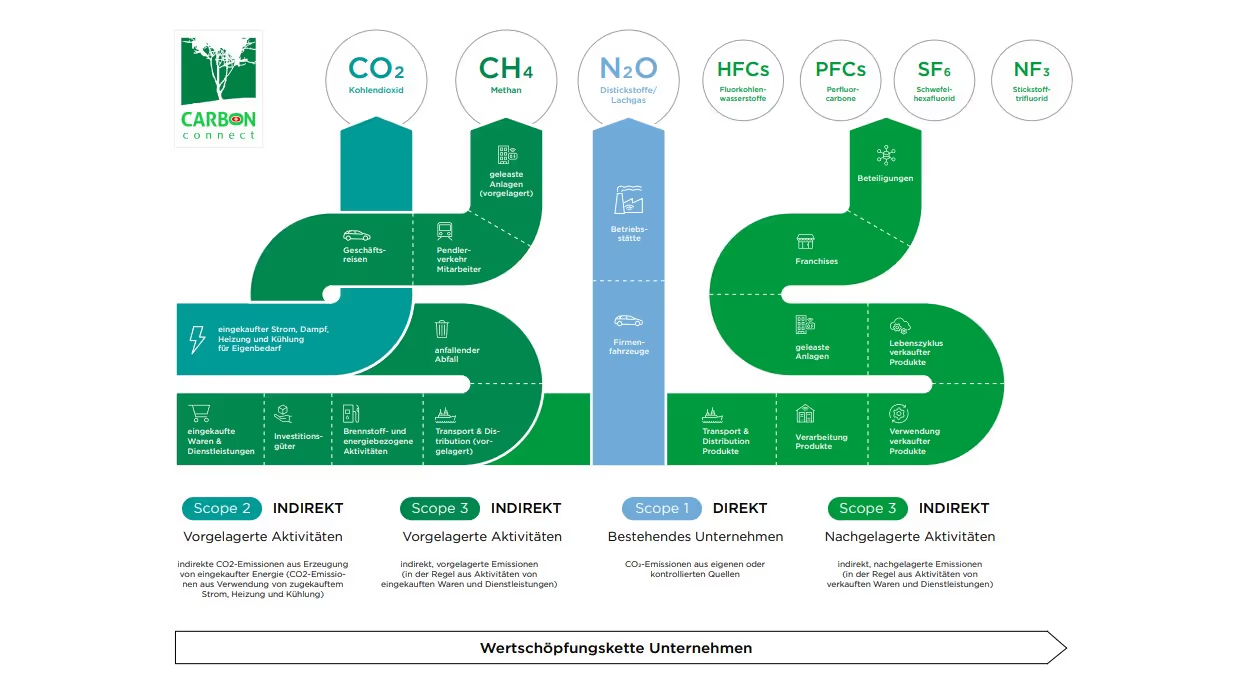

- Emissionsquellen identifizieren (Scopes)

- ➤ Scope 1 – Direkte Emissionen

- Fuhrpark (Benzin, Diesel)

- Heizöl, Erdgas (in eigenen Anlagen)

- Prozess-Emissionen (z. B. Kühlmittelverluste)

- ➤ Scope 2 – Indirekte Emissionen aus eingekaufter Energie

- Stromverbrauch

- Fernwärme/-kälte, Dampf (Dampf wird oft in der Unternehmung selber produziert, dann sind diese CO2-Emissionen bereits in Scope 1 berücksichtigt)

- ➤ Scope 3 – Weitere indirekte Emissionen

- Geleaste Anlagen (falls noch nicht in direkten Emissionen erfasst)

- Geschäftsreisen (mit Fahrzeugen die nicht von der Firma kontrolliert werden, z.B. Flüge, Bahn- und Busreisen, Mietwagen etc. und Hotelübernachtungen).

- Hinweis: Wenn firmeneigene Fahrzeuge für Geschäftsreisen genutzt werden, sind diese schon in Scope 1 enthalten.

- Pendlerverkehr

- Hinweis: Um eine Doppelzählung zu vermeiden, wird der Pendlerverkehr, welcher mit firmeneigenen Fahrzeugen getätigt wird, nicht berücksichtigt, diese sind dann bereits in Scope 1 enthalten).

- Eingekaufte Waren und Dienstleistungen

- Hinweis: (Eingekaufte Waren und Dienstleistungen, Scope 3.1, stellen oft die grösste Herausforderung dar, es geht darum, alle wesentlichen eingekauften Waren und Dienstleistungen zu erfassen. Gegebenenfalls bei Lieferanten nach CO2-Fussabdruck nachfragen.)

- Investitionen

- Hinweis: Alles, was in der Berichtsperiode in der Bilanz aktiviert wird (Fahrzeuge, Maschinen, Gebäudesanierung, PV-Anlage etc.)

- Abfall

- Transport durch Dritte (z. B. Logistikunternehmen)

- Brennstoff- und energiebezogene Aktivitäten (Vorkette)

- Hinweis: 1 Ltr. Diesel ca. 0,62 kg. CO2-eq

- Nutzung und Entsorgung der Produkte

- Hinweis: verbraucht das Produkt während des Lebenszyklus Energie (z.B. Strom oder fossile Treibstoffe?), wenn ja, ist der Energieverbrauch anzurechnen.

- Investitionen (Beteiligungen), Franchise

- Hinweis: eine Beteiligung an einer anderen Firma wird angerechnet (Scope 1 & Scope 2) in Prozenten der jeweiligen Beteiligung. Firma A hält 30 % an Firma B, dann werden Firma A 30 % der Scope 1 und Scope 2 Emissionen der Firma B angerechnet.

- Geleaste Anlagen (wenn Untermietverhältnisse in der eigenen Liegenschaft bestehen, sind hier Scope 1 und Scope 2 anzurechnen)

- ➤ Scope 1 – Direkte Emissionen

- Daten erheben

- Primärdaten: Eigene Verbrauchszahlen (z. B. kWh Strom, Liter Diesel, Flugkilometer)

- Hinweis: bei Waren in Mengen und Herkunft

- Sekundärdaten: Durchschnittswerte, Branchenwerte, Emissionsfaktoren

- Hinweis: sollten keine weiteren Informationen vorliegen, kann notfalls auch mit einem ausgabenbasierten Emissionsfaktor gerechnet werden, ausgabenbasierte Emissionsfaktoren sind die schlechteste Datenlage und sind mit hohen Unsicherheiten verbunden.

- Wichtige Quellen:

- Strom- und Heizkostenabrechnungen

- Tankbelege, Laufleistung in km

- Reiseabrechnungen

- Lieferanteninformationen

- Primärdaten: Eigene Verbrauchszahlen (z. B. kWh Strom, Liter Diesel, Flugkilometer)

- Emissionen berechnen

- Die Emissionen werden berechnet mit:

- Emissionen (kg CO2e) = Aktivitätsdaten × Emissionsfaktor

- Beispiele:

- 10.000 kWh Strom × 0,4 kg CO2-eq/kWh = 4’000 kg CO2-eq

- 5.000 km Flug (Economy) × 0,23 kg CO2-eq/km = 1’150 kg CO2-eq

- Die Emissionen werden berechnet mit:

Die wichtigsten Datenlieferanten für Emissionsfaktoren sind www.ecoinvent.com, www.defra.co.uk, www.bafu.ch etc.

Die CO2-Bilanz für das Basisjahr ist die Grundlage für eine Klimastrategie und einen CO2-Absenkplan. Nach Erstellung der CO2-Bilanz können Ziele gesetzt und Massnahme definiert werden. Beim Monitoring-Prozess (Aktualisierung CO2-Bilanz) wird die schrittweise Dekarbonisierung überwacht und kontrolliert.

Ihre Ansprechpartner