Regulierung in der EU und der Schweiz

Nachhaltigkeitsregulierung Schweiz und EU

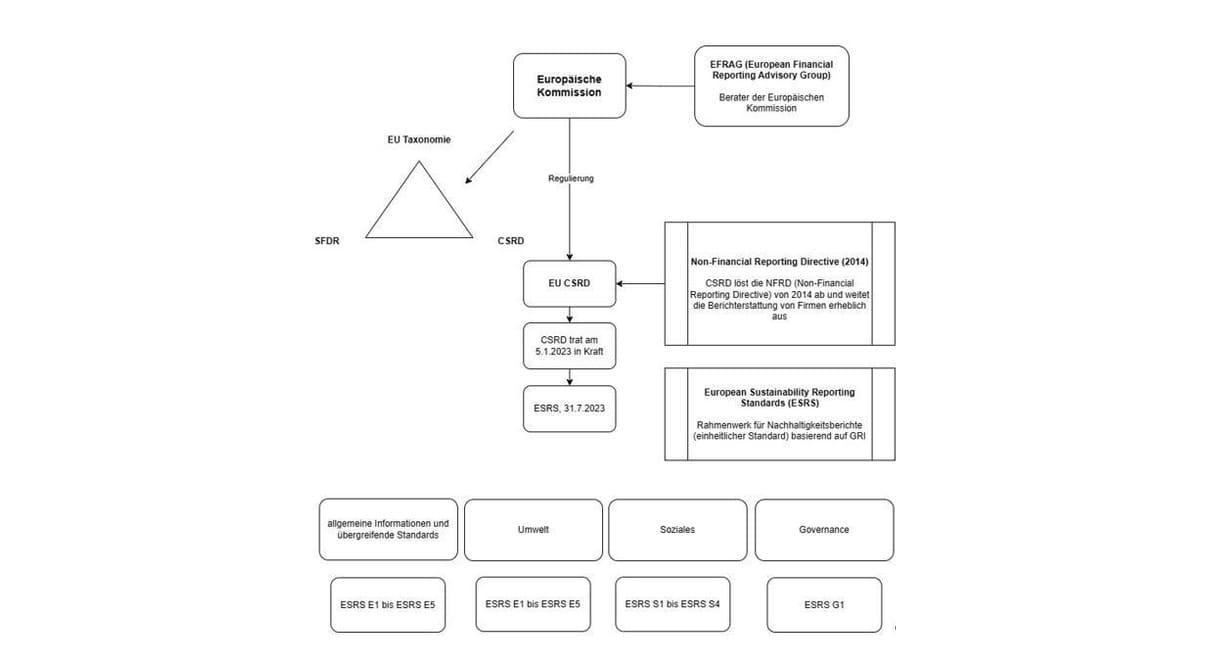

Die EU-Taxonomie ist ein Eckpfeiler für ein nachhaltiges Finanzwesen. Sie trägt zur Markttransparenz bei und fördert im Rahmen des europäischen Grünen Deals (Green Deal) direkt Investitionen in die für den Übergang am dringendsten erforderlichen Tätigkeiten. Es handelt sich dabei um ein Klassifizierungssystem, um wirtschaftliche Aktivitäten nach ihrem Beitrag zur Nachhaltigkeit zu bewerten. Sie dient Investoren, Unternehmern und anderen Stakeholder, ökologische und nachhaltige Wirtschaftstätigkeiten zu fördern. Es ist ein Teil des Aktionsplanes, welche eine CO2-arme Wirtschaft mit dem Netto-Null bis 2050 beinhaltet.

Die EU-Taxonomie umfasst sechs Umweltziele:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung von Verschmutzung und Schutz der Biodiversität

- Förderung der nachhaltigen Nutzung erneuerbarer Energien

Innerhalb dieser Umweltziele werden bestimmte wirtschaftliche Aktivitäten bewertet und anhand von technischen Kriterien in "umweltfreundliche" und "nicht-umweltfreundliche" Aktivitäten unterteilt. Diese Kriterien berücksichtigen Faktoren wie Treibhausgasemissionen, Ressourcenverbrauch, Wassernutzung, Biodiversität und soziale Aspekte.

SFDR steht für die "Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor" (Sustainable Finance Disclosure Regulation). Diese Verordnung wurde von der Europäischen Union (EU) entwickelt und trat am 10. März 2021 in Kraft. Das Hauptziel der SFDR besteht darin, Transparenz und Vergleichbarkeit in Bezug auf die Nachhaltigkeitsaspekte von Finanzprodukten zu verbessern und sicherzustellen, dass Investoren fundierte Entscheidungen treffen können, die den ökologischen und sozialen Zielen der EU entsprechen.

Die SFDR betrifft eine breite Palette von Finanzakteuren, darunter:

- Finanzmarktteilnehmer: Hierzu gehören beispielsweise Investmentfonds, Pensionsfonds und Vermögensverwalter.

- Finanzberater: Personen oder Unternehmen, die Finanzdienstleistungen anbieten oder verkaufen.

Die Verordnung legt fest, dass Finanzmarktteilnehmer und Finanzberater nachhaltigkeitsbezogene Informationen in Bezug auf ihre Finanzprodukte bereitstellen müssen. Diese Informationen umfassen:

- Nachhaltigkeitspolitik: Finanzmarktteilnehmer müssen ihre Politik zur Berücksichtigung von Nachhaltigkeitsrisiken und -faktoren offenlegen.

- Negativliste: Es müssen Informationen über Investitionen in Unternehmen oder Tätigkeiten bereitgestellt werden, die als schädlich für Umwelt oder Gesellschaft gelten.

- Integration von Nachhaltigkeitsrisiken: Finanzmarktteilnehmer müssen darlegen, wie sie Nachhaltigkeitsrisiken in ihre Anlageentscheidungen einbeziehen.

- Vergütungspolitik: Offenlegung, wie die Vergütungspolitik die Berücksichtigung von Nachhaltigkeitsaspekten beeinflusst.

- Berichterstattung über die Auswirkungen von Investitionen: Finanzmarktteilnehmer, die sich als förderlich für Umwelt oder Gesellschaft bewerben, müssen über die Auswirkungen ihrer Investitionen auf Nachhaltigkeitsfaktoren berichten.

Die SFDR ist Teil der breiteren EU-Initiative zur Förderung nachhaltiger Finanzen. Sie soll sicherstellen, dass Investoren Zugang zu konsistenten und vergleichbaren Informationen über die Nachhaltigkeitsaspekte von Finanzprodukten haben, um ihre Investitionsentscheidungen besser an ihre individuellen Nachhaltigkeitsziele ausrichten zu können.

Die CSRD steht für "Corporate Sustainability Reporting Directive" (Richtlinie zur Berichterstattung über die Nachhaltigkeit von Unternehmen). Die CSRD ist eine Gesetzgebung der Europäischen Union (EU), die darauf abzielt, die Nachhaltigkeitsberichterstattung von Unternehmen zu verbessern. Die Richtlinie wurde von der Europäischen Kommission als Teil des European Green Deal und des Plans zur Finanzierung nachhaltigen Wachstums.

Die CSRD ersetzt und erweitert die bis dato bestehende Non-Financial Reporting Directive (NFRD). Die NFRD verpflichtet bestimmte grosse Unternehmen dazu, nicht-finanzielle Informationen, wie Umweltauswirkungen, soziale und Mitarbeiterbelange sowie Fragen der Menschenrechte, in ihren Geschäftsberichten offenzulegen.

Die Hauptziele der CSRD sind (am 5. Januar 2023 trat die CSRD in Kraft):

- Erweiterung des Anwendungsbereichs: Die CSRD soll den Anwendungsbereich der Berichterstattung auf mehr Unternehmen ausweiten, darunter auch kleinere Unternehmen, die als so genannte "kleine und mittlere Kapitalgesellschaften" gelten.

- Standardisierung und Qualität der Berichterstattung: Die Richtlinie zielt darauf ab, die Qualität und Vergleichbarkeit der Nachhaltigkeitsberichterstattung durch die Einführung von EU-weit einheitlichen Standards zu erhöhen.

- Erweiterung der Berichterstattungsthemen: Die CSRD wird voraussichtlich eine breitere Palette von Themen abdecken, darunter Klima, Umweltauswirkungen, soziale und Mitarbeiterbelange, Menschenrechte, Vielfalt und Anti-Korruption.

- Überprüfung von Wesentlichkeitskriterien: Die Richtlinie wird voraussichtlich klare Kriterien für die Bestimmung von wesentlichen Nachhaltigkeitsaspekten festlegen, die von den Unternehmen berichtet werden müssen.

- Sicherstellung der Prüfung und Zuverlässigkeit: Die CSRD könnte die Prüfung der Nachhaltigkeitsinformationen durch unabhängige Prüfer oder Prüfungsstellen vorsehen, um die Verlässlichkeit der Berichterstattung sicherzustellen.

Die CSRD findet Anwendung auf sämtliche Unternehmen, die an der Börse gelistet sind (mit Ausnahme von Kleinstunternehmen), sowie auf umfangreiche Betriebe, die mindestens zwei der nachfolgenden Kriterien erfüllen: Eine Mitarbeiteranzahl von über 250 Personen, ein Umsatz von mehr als 40 Millionen Euro und eine Bilanzsumme von über 20 Millionen Euro an Vermögenswerten.

Die European Sustainability Reporting Standards (ESRS) stellen einheitliche Berichtsnormen dar, die die Nachhaltigkeitsberichterstattung in der gesamten Europäischen Union vergleichbarer und verlässlicher gestalten soll. Diese Standards greifen auf bestehende Normen und Strukturkonzepte zurück, darunter die Richtlinien der Global Reporting Initiative (GRI) sowie die Leitlinien der Task Force on Climate-Related Financial Disclosures (TCFD).

Unterliegt Ihr Unternehmen der CSRD?

Grosse Unternehmen, die mindestens 2 der folgenden Kriterien erfüllen:

a) > 250 Beschäftigte

b) Umsatz von mehr als 40 Mio. €

c) Bilanzsumme von mehr als 20 Mio. € an Vermögenswerten unterliegen den CSRD-Meldepflichten

d) börsennotierte KMU, ausgenommen Kleinstunternehmen, kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen

e) Unternehmen aus Drittländern mit einem Nettoumsatz von mehr als 150 Mio. € in der EU, wenn sie mindestens eine Tochtergesellschaft oder Zweigstelle in der EU haben, die bestimmte Schwellenwerte überschreitet

Wie sieht die Situation in der Schweiz aus?

Mit Wirkung zum 1. Januar 2022 traten die frischen Regelungen im Obligationenrecht in Verbindung mit der zugehörigen Verordnung über Sorgfaltspflichten und Transparenz hinsichtlich Mineralien, Metalle aus Konfliktgebieten sowie Kinderarbeit (VSoTr) in Kraft.

Über die finanziellen Aspekte hinausgehende Berichtspflichten

Die neuen Vorschriften sehen vor, dass Unternehmen jährlich über nichtfinanzielle Belange in verschiedenen Bereichen Bericht erstatten müssen. Die Berichtspflichten gemäss den Artikeln 964bis ff. des Obligationenrechts betreffen Unternehmen von "öffentlichem Interesse". Dies betrifft also nicht nur Banken, Versicherungen und andere von der FINMA beaufsichtigte Finanzdienstleister, sondern auch öffentlich gehandelte Unternehmen. Letztere fallen unter diese Bestimmungen, wenn sie zusammen mit den von ihnen kontrollierten in- und ausländischen Firmen in zwei aufeinanderfolgenden Geschäftsjahren im Durchschnitt mindestens 500 Vollzeitstellen aufweisen und entweder eine Bilanzsumme von 20 Millionen Franken oder einen Umsatz von 40 Millionen Franken überschreiten. Ein Unternehmen gilt als öffentlich gehandelt, wenn es entweder a) seine Beteiligungspapiere an einer Börse notiert hat, b) ausstehende Anleihensobligationen hat oder c) mindestens 20 Prozent der Vermögenswerte oder des Umsatzes zur Konzernrechnung eines der oben genannten Unternehmen beitragen.

Die betroffenen Unternehmen müssen über nichtfinanzielle Belange in den Bereichen Umwelt, Soziales und Mitarbeiterbelange, Achtung der Menschenrechte sowie Maßnahmen zur Bekämpfung von Korruption Bericht erstatten. Wenn das Unternehmen Kontrolle über inländische oder ausländische Unternehmen ausübt, muss der Bericht auch diese einschliessen. Der Bericht sollte die erforderlichen Informationen enthalten, um den Geschäftsverlauf, die Geschäftsergebnisse, die Situation des Unternehmens und die Auswirkungen seiner Aktivitäten auf die nichtfinanziellen Belange zu verstehen. Vorstand und Aktionärsversammlung müssen den Bericht genehmigen, der in einer Landessprache oder auf Englisch elektronisch veröffentlicht werden muss.